Notícias

ICMS - SEFAZ-SP Alerta varejistas obrigados a adotar o CFe-SAT

A Secretaria de Fazenda do Estado de São Paulo começou a alertar contribuintes que estão emitindo documento fiscal irregular

A Secretaria de Fazenda do Estado de São Paulo começou a alertar contribuintes que estão emitindo documento fiscal irregular

O contribuinte paulista do comércio varejista deve ficar atento às regras de obrigatoriedade de uso do CFe-SAT.

Desde 1º de janeiro de 2016, o comércio varejista com receita bruta anual igual ou superior a R$ 100 mil não está autorizado a utilizar Nota Fiscal de Venda a consumidor, seja ela manual ou emitida pelo sistema da Nota Fiscal Paulista, a NFVC - modelo 2 on-line.

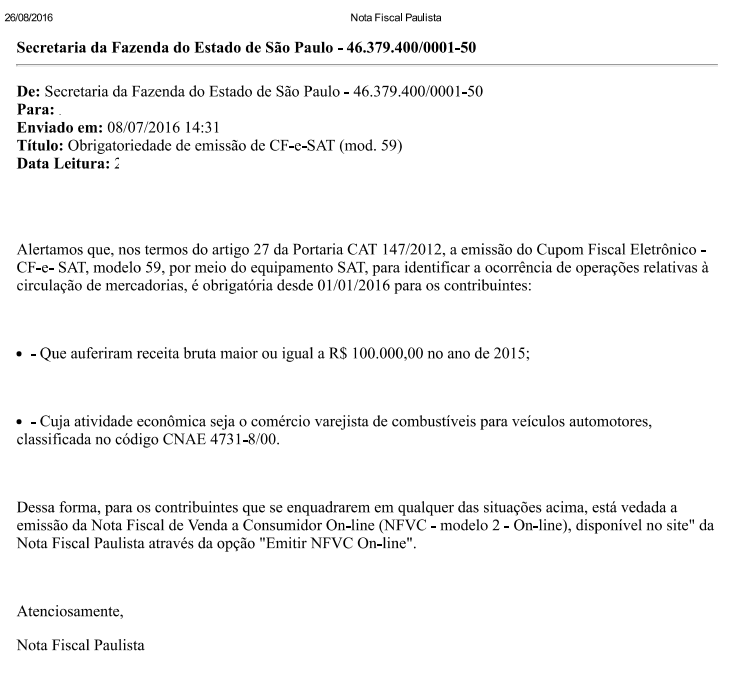

O varejista que auferiu em 2015 receita bruta igual ou superior a R$ 100 mil e continua emitindo NFVC on-line, passou a receber a partir de julho deste ano da SEFAZ-SP Comunicado de alerta sobre a obrigatoriedade de uso do CFe-SAT, via Caixa Postal da Nota Fiscal Paulista, conforme exemplo.

Alerta

Os profissionais responsáveis pelas empresas devem ficar atentos às novas regras de utilização de documentos fiscais que estão em vigor desde 1º de janeiro de 2016, sob pena de o contribuinte sofrer autuação.

Embora o sistema da SEFAZ-SP não bloqueie a emissão da NFVC – modelo 2 on-line, e este documento seja lançado para apuração dos tributos, ainda sim, o contribuinte poderá ser autuado. O fisco classifica o documento emitido irregularmente como documento fiscal inidôneo, e o contribuinte está sujeito às penalidades previstas no artigo 527 do RICMS/SP.

CF-e-SAT – modelo 59

O CF-e-SAT, modelo 59, é um documento fiscal de existência apenas digital, armazenado exclusivamente em meio eletrônico e emitido por meio do Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico - SAT, mediante assinatura digital gerada com base em certificado digital atribuído ao contribuinte, de forma a garantir a sua validade jurídica (Portaria CAT 147/2012).

O Cupom Fiscal eletrônico, CFe–SAT, modelo 59, substituiu a Nota Fiscal de Venda ao Consumidor (mod. 2) e o Cupom Fiscal.

CFe-SAT poderá ser substituído pela NFC-e e NF-e

Em substituição ao uso do e-SAT o contribuinte varejista poderá utilizar a NFC-e modelo 65 ou a NF-e modelo 55.

Confira tabela resumo das regras de obrigatoriedade de uso do CFe-SAT:

|

Data |

Hipóteses de obrigatoriedade |

|

1º/07/2015 |

- Novos estabelecimentos |

|

1º/08/2015 |

- ECFs que tenham mais de 5 anos desde a primeira lacração, para as seguintes CNAEs: 5611201, 5611203 e 4744005. |

|

1º/09/2015 |

- ECFs que tenham mais de 5 anos desde a primeira lacração, para as seguintes CNAEs: 4782201, 4721102, 4530703, 4772500, 4789099, 4729699, 4722901, 4744099, 4713001, 4771702, 4721104, 4774100, 4761003, 4753900, 4744001, 4754701. |

|

1º/10/2015 |

-Demais CNAEs cujos ECFs que tenham mais de 5 anos desde a primeira lacração, exceto 4711301, 4711302 e 4712100. |

|

1º/01/2016 |

- Em substituição à Nota Fiscal de venda a consumidor (mod 2) para os contribuintes que faturaram R$ 100 mil ou mais em 2015; |

|

1º/01/2017 |

- Em substituição à Nota Fiscal de venda a consumidor (mod 2) para os contribuintes que faturaram R$ 80 mil ou mais em 2016; |

|

1º/01/2018 |

- Em substituição à Nota Fiscal de venda a consumidor (mod 2) para os contribuintes que faturaram R$ 60 mil ou mais em 2017. |

Para outras informações consulte a Portaria CAT 147 de 2012.

http://www.fazenda.sp.gov.br/sat/obrigatoriedade/obrigatoriedade.asp

Atividade Comercial fora do domicílio fiscal

Caso o contribuinte exerça sua atividade comercial exclusivamente fora do seu domicílio fiscal, a emissão do CFe-SAT será obrigatória somente a partir do primeiro dia do ano subsequente àquele em que o contribuinte auferir receita bruta superior a R$ 120.000,00 (Portaria CAT 49/2016).

SP - Tabela de documentos fiscais que devem ser emitidos pelos contribuintes paulistas:

* e-SAT - exceção: atividade comercial fora do domicílio fiscal

Fundamentação Legal:

São Paulo: Portaria CAT 147/2012; Art. 212-O, Art. 212-P do RICMS/SP e Portaria CAT 162/2008.

Federal: Ajuste SINIEF 07/2005.

Links Úteis

Indicadores de inflação

| 02/2026 | 03/2026 | 04/2026 | |

|---|---|---|---|

| IGP-DI | -0,84% | 1,14% | |

| IGP-M | -0,73% | 0,52% | 2,73% |

| INCC-DI | 0,28% | 0,54% | |

| INPC (IBGE) | 0,56% | 0,91% | |

| IPC (FIPE) | 0,25% | 0,59% | 0,40% |

| IPC (FGV) | -0,14% | 0,67% | |

| IPCA (IBGE) | 0,70% | 0,88% | |

| IPCA-E (IBGE) | 0,84% | 0,44% | 0,89% |

| IVAR (FGV) | 0,30% | 0,40% |

Indicadores diários

| Compra | Venda | |

|---|---|---|

| Dólar Americano/Real Brasileiro | 4.9386 | 4.9416 |

| Euro/Real Brasileiro | 5.80046 | 5.81395 |

| Atualizado em: 06/05/2026 12:00 | ||