Notícias

Simples Nacional: Fisioterapia a partir de 2018 vai depender do fator “r” para definir tabela

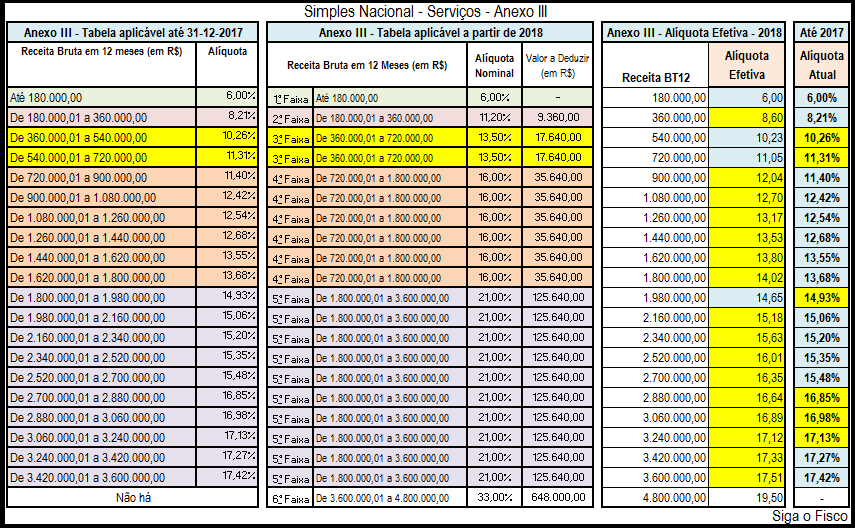

Com o advento da Lei Complementar nº 155/2016, que alterou a Lei Complementar nº 123/2006 que trata das regras do Simples Nacional, o governo ampliou o limite da receita bruta anual de R$ 3,6 milhões para 4,8 milhões, alterou as tabelas que tratam das alíquotas e criou a figura da parcela a deduzir.

Com o advento da Lei Complementar nº 155/2016, que alterou a Lei Complementar nº 123/2006 que trata das regras do Simples Nacional, o governo ampliou o limite da receita bruta anual de R$ 3,6 milhões para 4,8 milhões, alterou as tabelas que tratam das alíquotas e criou a figura da parcela a deduzir.

Com as novas regras, várias atividades dependerão do fator “r” para utilizar a tabela do Anexo III da Lei Complementar nº 123/2006, menos onerosa para as atividades prestadoras de serviços, inclusive fisioterapia.

A partir de 2018 a empresa com atividade de fisioterapia dependerá do fator “r” para identificar a tabela do Simples Nacional.

De acordo com as novas regras, a partir de 2018, quanto menor for o fator emprego ou fator “r” maior será a tributação da receita de empresa com atividade de fisioterapia optante pelo Simples Nacional.

Esta é uma alteração de alto impacto na carga tributária da atividade.

Até o final de 2017, a receita de fisioterapia não depende do fator “r”. A tributação ocorre através das alíquotas do Anexo III.

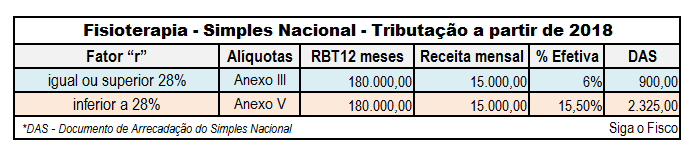

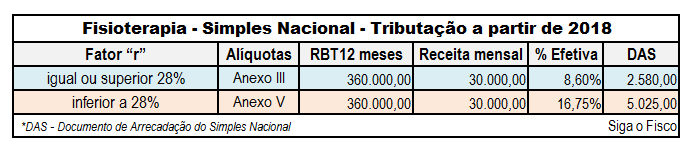

Assim, a partir de 2018, a receita decorrente da atividade de fisioterapia somente será tributada pelas alíquotas no anexo III se o fator “r” for igual ou superior a 28%. Isto significa que somente a empresa que tiver 28% da receita bruta com gastos destinados a folha de pagamento poderá usufruir das alíquotas do Anexo III a empresa.

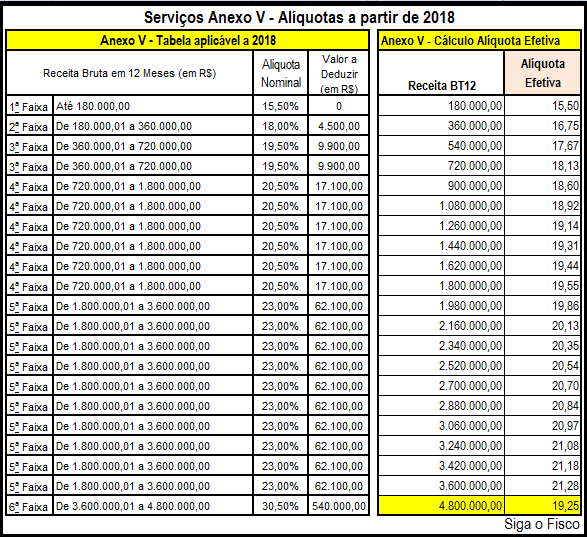

Se o fator “r” for inferior a 28%, a receita será tributada pelas alíquotas do Anexo V.

Portanto, a empresa com atividade de fisioterapia somente poderá calcular o Simples através das alíquotas do Anexo III se o fator”r” for igual ou superior a 28%.

Em 2018 fique atento:

Vai calcular o Simples de empresa com atividade de Fisioterapia?

Antes é necessário identificar o fator “r” da empresa.

Fisioterapia somente poderá calcular o Simples pelas alíquotas do Anexo III da Lei Complementar nº 123/2006 se a despesa com a folha de salários representar pelo menos 28% do faturamento.

Como deve ser calculado o fator “r”?

Soma da folha de salários (inclusive autônomo e pró-labore) + Contribuição Previdenciária Patronal + FGTS dos últimos doze meses dividido pela receita bruta também dos últimos doze meses.

|

Fator“r” |

Alíquotas |

|

igual ou superior 28% |

Anexo III |

| inferior a 28% |

Anexo V |

Com esta regra, em um mês o cálculo do Simples pode ser feito através das alíquotas de um anexo e em outro período através de outro anexo, visto que a definição da tabela depende do fator “r”.

Nova redação da Lei Complementar nº 123/2006:

Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional será determinado mediante aplicação das alíquotas efetivas, calculadas a partir das alíquotas nominais constantes das tabelas dos Anexos I a V desta Lei Complementar, sobre a base de cálculo de que trata o § 3o deste artigo, observado o disposto no § 15 do art. 3o. (Redação dada pela Lei Complementar nº 155, de 2016)

- 5

º-B Sem prejuízo do disposto no § 1ºdo art. 17 desta Lei Complementar, serão tributadas na forma do Anexo III desta Lei Complementar as seguintes atividades de prestação de serviços:

XVI – fisioterapia; (Incluído pela Lei Complementar nº 147, de 2014)

- 5o-M. Quando a relação entre a folha de salários e a receita bruta da microempresa ou da empresa de pequeno porte for inferior a 28% (vinte e oito por cento), serão tributadas na forma do Anexo V desta LeiComplementar as atividades previstas: : (Incluído pela Lei Complementar nº 155, de 2016)

I – nos incisos XVI, XVIII, XIX, XX e XXI do § 5o-B deste artigo; (Incluído pela Lei Complementar nº 155, de 2016) Produção de efeito

Anexo V – aumenta carga tributária

O cálculo do Simples Nacional pelas alíquotas ao Anexo V da Lei Complementar nº 123/2006 vai aumentar consideravelmente a carga tributária da empresa com atividade de fisioterapia.

Na 1ª faixa o aumento da carga tributária representa mais de 158% (Receita bruta acumulada de até 180 mil Anexo III 6% e Anexo V 15,50%).

Na 2ª faixa, o aumento do Simples representa mais de 94%.

ISS e ICMS – não serão contemplados pelo Simples

Vale ressaltar que não serão calculados através do Simples o ISS e o ICMS para as empresas optantes em 2018 com receita superior a 3,6 milhões e inferior a R$ 4,8 milhões. Estes impostos serão apurados e recolhidos em guias próprias.

Fique atento às novas regras do Simples Nacional instituída pela Lei Complementar nº 155/2016 e regulamentada pelo Comitê Gestor através da Resolução CGSN 135/2017 que entrarão em vigor a partir de 2018, consulte seu contador.

Links Úteis

Indicadores de inflação

| 02/2026 | 03/2026 | 04/2026 | |

|---|---|---|---|

| IGP-DI | -0,84% | 1,14% | |

| IGP-M | -0,73% | 0,52% | 2,73% |

| INCC-DI | 0,28% | 0,54% | |

| INPC (IBGE) | 0,56% | 0,91% | |

| IPC (FIPE) | 0,25% | 0,59% | 0,40% |

| IPC (FGV) | -0,14% | 0,67% | |

| IPCA (IBGE) | 0,70% | 0,88% | |

| IPCA-E (IBGE) | 0,84% | 0,44% | 0,89% |

| IVAR (FGV) | 0,30% | 0,40% |

Indicadores diários

| Compra | Venda | |

|---|---|---|

| Dólar Americano/Real Brasileiro | 4.9339 | 4.9369 |

| Euro/Real Brasileiro | 5.7971 | 5.81058 |

| Atualizado em: 06/05/2026 11:45 | ||